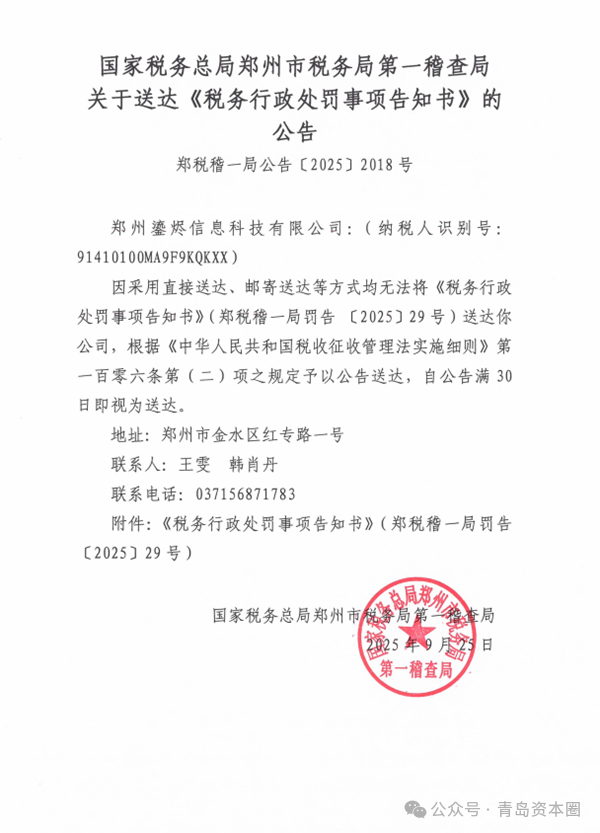

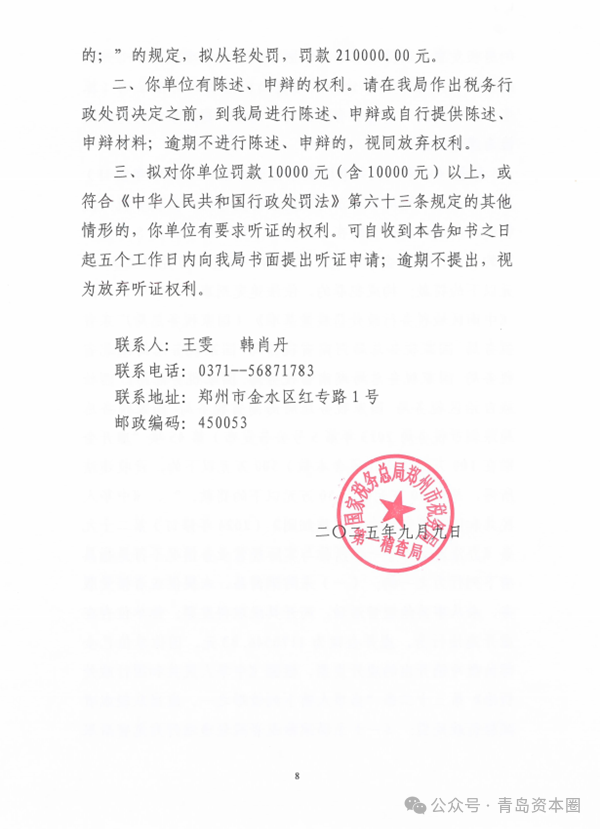

《青岛资本圈》获悉,近日,国家税务总局郑州市税务局第一稽查局发布的税务行政处罚事项告知书显示,青岛国信制药有限公司(下称 “青岛国信制药”)卷入一起重大 CSO(合同销售组织)虚开发票案件。涉案企业郑州鎏烬信息科技有限公司(下称 “郑州鎏烬”)因向青岛国信制药虚开增值税专用发票 117 万余元,被处以 21 万元罚款。案件暴露出医药行业 CSO 模式下存在的税务风险,也为刚刚完成国资收购的青岛国信制药蒙上阴影。

从外资控股到国资入主

青岛国信制药成立于 1994 年 11 月,是中国首家海洋药物生产企业,也是中国唯一一个国家级海洋药物中试基地。公司注册资本 6274.8 万元,位于青岛经济技术开发区,主营业务包括骨质疏松症药物及海洋药物的研究开发、生产及销售。

公司发展历程颇为曲折。其前身是由海尔集团兴建的青岛海尔药业有限公司,2008 年 7 月与中国生物制药合资为青岛正大海尔制药有限公司,2018 年 7 月变更为正大制药(青岛)有限公司。2024 年 3 月 12 日,公司完成工商登记变更,正式成为青岛市属企业国信集团的控股子公司。

2024 年,青岛市属企业青岛国信发展(集团)有限责任公司(下称 “国信集团”)布局进入海洋生物医药领域,以 18.2 亿元对价收购中国生物制药所持 67% 股权,成为国信制药间接控股股东。这一收购被视为青岛市深化国企改革、推动海洋经济发展的重要举措。

股权结构显示,目前大股东青岛海洋发展集团有限公司持有公司 62% 股权,其他股东包括正大制药投资(北京)集团有限公司、青岛海淳投资咨询有限公司及青岛市海洋新动能产业投资基金,持股比例分别为 26%、7%、5%。其中,青岛海发与青岛海洋新动能基金均由国信集团控股。

虚开链条完整,资金流向清晰

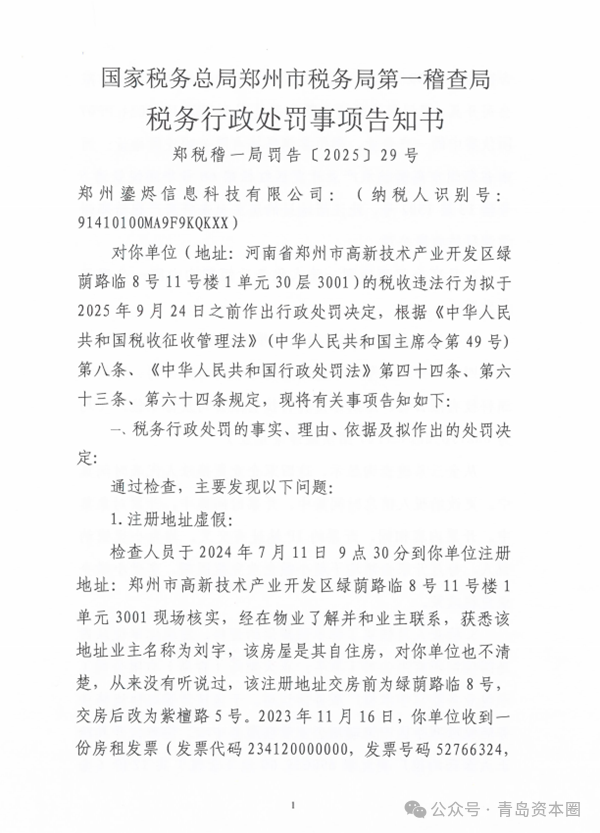

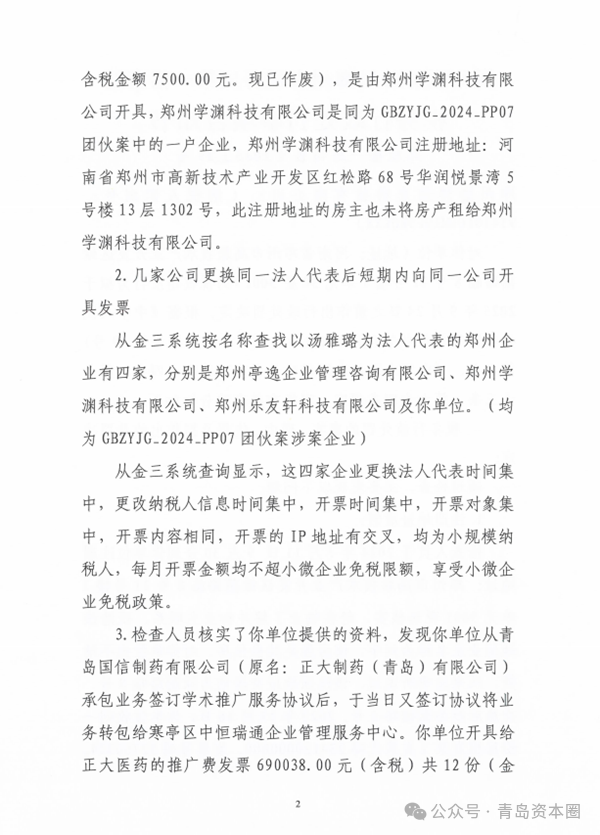

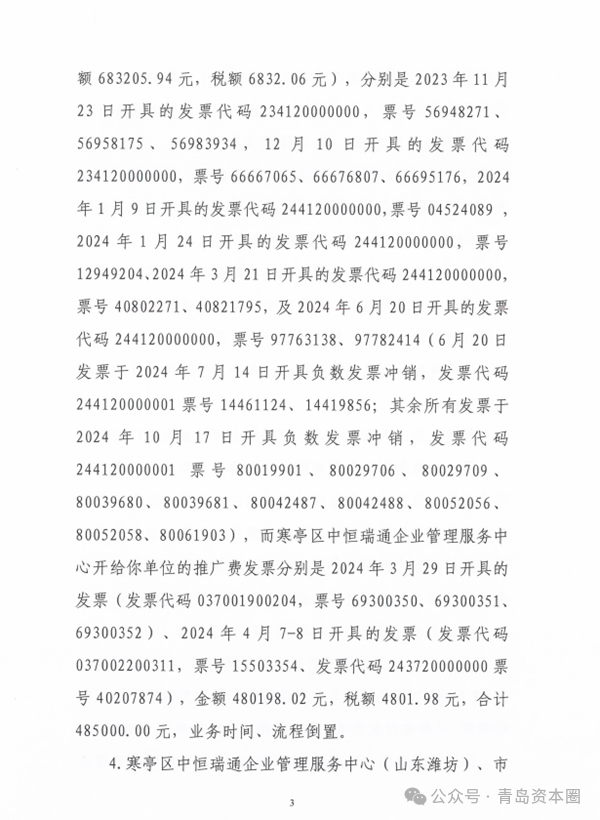

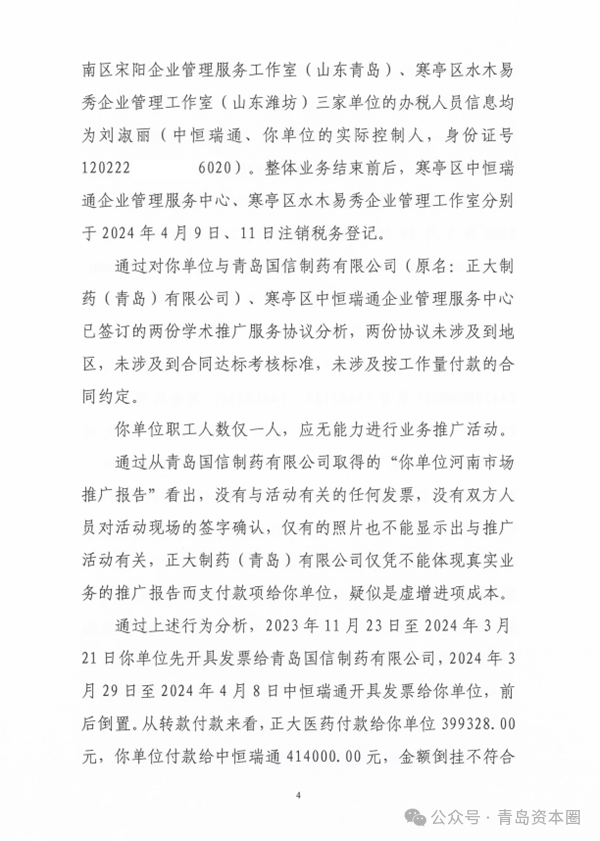

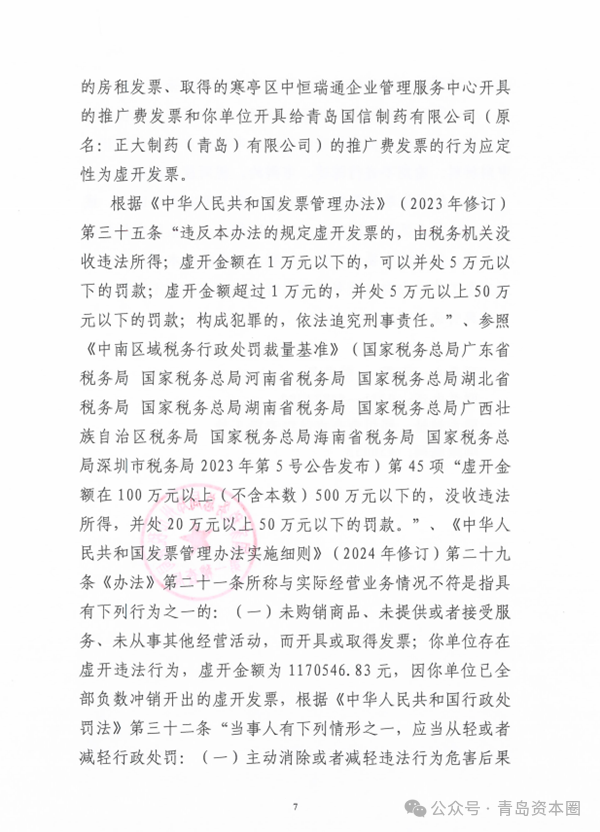

根据税务部门调查,郑州鎏烬在 2023 年 11 月 23 日至 2024 年 3 月 21 日期间,向青岛国信制药开具增值税专用发票 12 份,价税合计 690038 元。随后,郑州鎏烬又将业务转包给寒亭区中恒瑞通企业管理服务中心,由后者开具发票 485000 元。整个业务链条中,郑州鎏烬实际虚开金额达 1170546.83 元。

值得注意的是,虚开发票案件发生在 2023 年 11 月至 2024 年 3 月期间,正是青岛国信制药从外资控股向国资控股转变的关键时期。

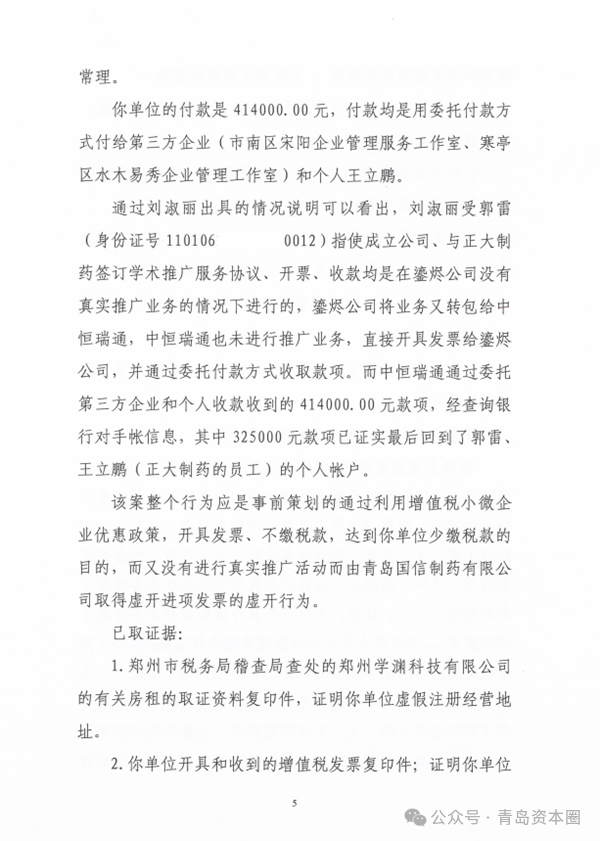

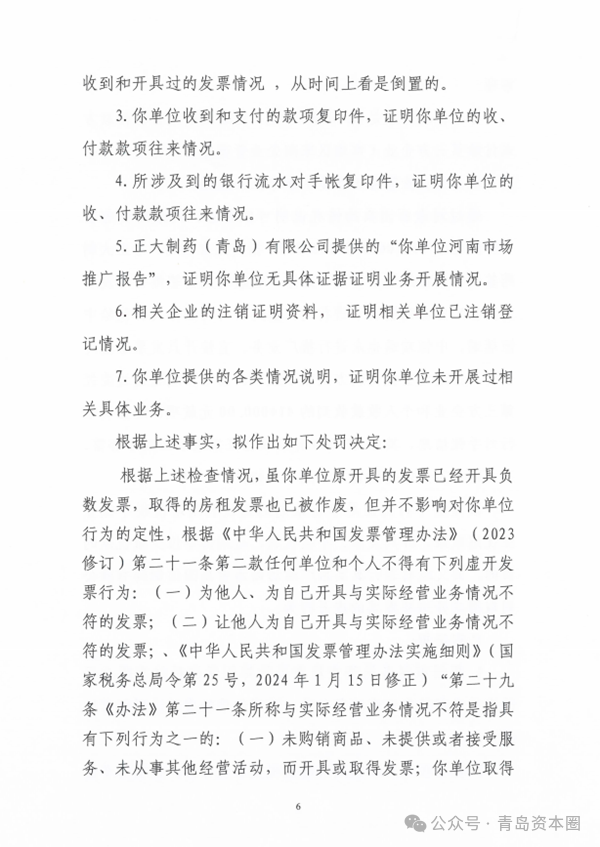

税务稽查人员发现,郑州鎏烬与青岛国信制药签订的学术推广服务协议存在明显问题。协议中未涉及具体推广区域、未设定合同达标考核标准、未明确工作量付款约定,这些都是典型的虚假合同特征。更值得注意的是,郑州鎏烬员工人数仅为 1 人,根本不具备开展大规模学术推广活动的能力。

调查显示,青岛国信制药向郑州鎏烬支付款项 399328 元,郑州鎏烬又向中恒瑞通支付 414000 元。通过银行流水追踪发现,其中 325000 元最终回流到郭雷(身份证号 110106XXXX0012)和王立鹏的个人账户,而这两人均为青岛国信制药的员工。

CSO(合同销售组织)模式在医药行业中被广泛应用,主要为制药企业提供市场推广、学术会议、患者教育等服务。这种模式有利于制药企业降低销售成本、提高市场覆盖率,但也容易被滥用为虚开发票的工具。

税务部门认定,这是一起典型的 “虚开发票、资金回流” 案件。郑州鎏烬在没有真实推广业务的情况下,通过签订虚假合同、开具发票、资金过账等手段,帮助青岛国信制药虚增成本,达到少缴税款的目的。

值得注意的是,这起案件还涉及 GBZYJG-2024-PP07 团伙案,郑州鎏烬与其他三家企业(郑州亭逸企业管理咨询有限公司、郑州学渊科技有限公司、郑州乐友轩科技有限公司)均为该团伙案涉案企业,这些企业在短时间内集中变更法定代表人、集中开票,具有明显的团伙作案特征。

从本案可以看出,一些不法分子利用 CSO 模式的特点,通过设立空壳公司、签订虚假合同、开具发票等手段,帮助制药企业虚增销售费用,达到少缴税款的目的。这种行为不仅违反税法规定,也扰乱了正常的市场秩序。